ANGELA’S理財世界

Angela在金融界服務多年,深知台灣的金融環境生態,在【ANGELA’S理財世界】中想帶給大家相關金融知識,了解每個金融商品的特性及風險,提昇商品知識並判斷該商品是否適合自己,並輔以稅務,明白投資不同的理財商品,稅負將大不同。

看到一則令人心痛的報導,故事大意是~

洪女母親,於50年初,傾所有資產在台北購地創建禪院並擔任住持,83年洪母過世由洪姐出家接任住持,97至98年,洪姐確診罹癌,向中國人壽等多家,投保了94張蠆繳保單,保單種類為萬能壽險及利變養老險等險種,身故受益人皆填寫禪院,隨後於104年病逝!

洪姐病逝後9個月,洪女接獲國稅局的遺產核定通知書,內容為洪女為洪姐法定繼承人,洪姐94筆保單全部列入遺產,保額1億6千多萬元,核定應繳納遺產稅2,180萬元。洪女向國稅局申請復查,國稅局以94張保單皆屬投資型保單視為遺產駁回復查申請,應由法定繼承人(洪女)繼承,並於期限內繳納遺產稅。

洪女以為可以領回1.6億保額遺產,故於106年6月繳清遺產稅。但當持繳清證明書等文件,分別向各家保險公司申請理賠,結果全部以非保單受益人為由拒絕,洪女驚覺虧大了,徑向法院提起告訴。

洪女主張國稅局核定保險金為遺產,她依法繼承姐姐全部遺產,保險公司就應依國稅局核定全額給付保險金。她另外質疑,姐姐帶病投保並短期內陸續投保蠆繳投資型保單,若非遺產,就是透過複保險的方式脫產,保單應自始無效。希望以此主張要回已繳的遺產稅。

但保險公司皆認為,#國稅局核定結果並不拘束各私法人,只認定禪院為受益人領取保險金。且變額萬能壽險為具有定額保障的人壽保險,保費繳別與商品類型亦無關聯性,更沒有保險法複保險相關規定的適用。

台北地院判決:因94筆保險契約條款,均有「身故保險金」的約定,洪姐於保單有效期間身故,保險公司依契約給付身故保險金給身故受益人(禪院)。至於複保險只適用於產險,不適用於人身保險,據此,判決保險公司不給付洪女保險金有理。

並於事後表示,國稅局課稅處分,法院不受拘束,國稅局亦非保險公司主管機關,洪女若不服國稅局處分,可於法定期間內提起訴願及行政訴訟,但洪女後續皆未提出,致遺產稅額的行政處分確定。

這個案子有幾個點要特別注意:

1、投資型保單為「投資+保險」,投資的部份本來就需全數列入遺產。

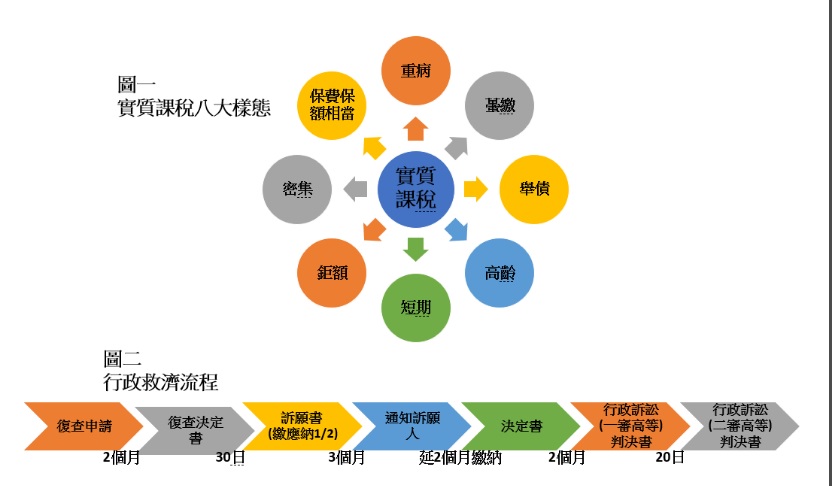

2、洪姐確符合實質課稅八大樣態(圖一)的重病、短期、蠆繳、密集…等要件。

3、為何洪姐重病還可投保?因投資型保單未有體檢要求。

4、一般民眾大都以為我是法定繼承人,就表示是一定可以拿到遺產的錯誤觀念。這些爭議更常發生在保單指定受益人及遺囑財產分配上!

所以,繳稅之前先釐清確實可繼承金額,若有疑義,申請復查,若還有爭議跑行政救濟流程(圖二)的訴願及行政訴訟。若查覺真的不利於己,要於三個月內抛棄繼承。

記得,自己的權益自己救!!艾唯思管理顧問公司 總經理 賴雅津 提醒您

More Stories

【釋放一週負能量】Kevin’s Mur Mur|「受害者心態」小心上癮

昱見未來|市場分析周短評【0415~0421】

阿墨老師易經占卜生肖運勢大解密0415-0421