ANGELA’S理財世界

Angela在金融界服務多年,深知台灣的金融環境生態,在【ANGELA’S理財世界】中想帶給大家相關金融知識,了解每個金融商品的特性及風險,提昇商品知識並判斷該商品是否適合自己,並輔以稅務,明白投資不同的理財商品,稅負將大不同。

《諮詢案例分享~為什麼我的貸款投資結果會變成這樣?》

一個冬日下午,難得放晴![]() 的天氣,理應是令人愉悅的日子,心,卻是無比沈重。依約來到林副總的辦公室,林副總拿著保險公司的對帳單和銀行存褶,討論起七年前承作的一筆投資。

的天氣,理應是令人愉悅的日子,心,卻是無比沈重。依約來到林副總的辦公室,林副總拿著保險公司的對帳單和銀行存褶,討論起七年前承作的一筆投資。

原來在2014年2月過年前,理專和分行經理來送禮,會談中提到:「有一個很棒的資產活化計劃,只要把現有的房子拿出來貸款買投資型保單,基金年配息12%,貸款利率可以爭取到2%,就有每年套利10%的機會,只要十年,就可以賺一個本。」還說:「銀行現在很多高資產客戶都在做,是無風險套利。」邀請林副總一起來賺錢。林副總於是在2014年3月拿房地產核貸1000萬元,並全數投入安O保險投資型保單連結標的是「O博全球高收益債券南非幣月配息」。

但七年過去了,不但沒有看到每年10%的淨獲利,林副總發現本金大幅減損,核算全部金額,與當年理專所說完全不同。由於當年承作理專已離職,分行經理亦已轉調其他分行,現在服務理專及分行經理皆推說不知情,林副總在朋友推薦下找到Angela,想釐清到底為什麼會這樣?接下來該如何處理?!Angela用Excel估算出林副總的貸款本金由當時的1000萬剩下532萬,配息與貸款本利淨獲利是227萬,也就是說,經過七年,林副總的這套資產活化計劃,含息虧損了240萬元。

對於林副總的問題,Angela的回答是~

![]() 為什麼會這樣?

為什麼會這樣?

原因為:一.、這些年南非幣大幅下跌,且高收益債風險也不低,致保價金(本金)扣掉危險保費和保單管理費,就跌掉了47%。

二、理專說的配息12%沒錯,貸款利率也爭取到當時很好的利率2%,但是貸款不是只還息就好,況且投資型保單有保單管理費和危險保費,怎麼會是12%-2%=10%這麼簡單?

三、保價金變化及配息與貸款本利的淨獲利,請看圖一。

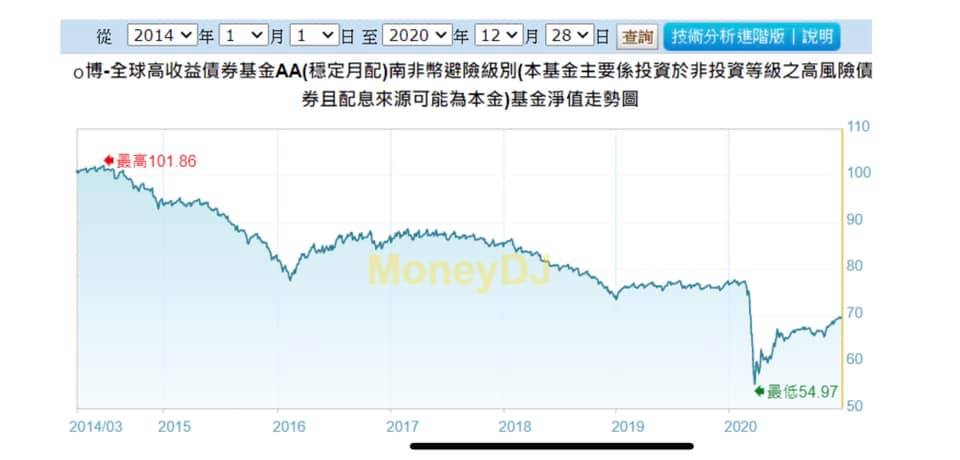

四、「O博全球高收益債券南非幣月配息」淨值請看圖二。

![]() 接下來該如何處理?因為近期南非幣有反彈,如果是我,為免傷口擴大,我會砍掉重新規劃。

接下來該如何處理?因為近期南非幣有反彈,如果是我,為免傷口擴大,我會砍掉重新規劃。

?PS

- 一、投資型保單原本是好的商品,投資人可以在這個平台投資又有身故保障。但重點是挑選標的時,除需考量自己的風險屬性,挑選出適合的投資標的外,費用及風險都要了解清楚。

- 二、若主動要求承作高槓桿投資,亦要將其中風險詢問清楚再投入。

- 三、林副總承作的年齡是51歲,若是70歲危險保費會更貴,保價金的虧損將會更高四、金管會今年七月就已開罰7家金融機構,並要求各壽險公司加強督導此不當招攬行為,且重申業務員勸誘保戶貸款買投資型保單,將重罰「最高罰1200萬」。

More Stories

不要只顧賺錢 身體才是最重要

阿墨老師易經占卜生肖運勢大解密0422-0428

昱見未來|市場分析周短評【0422~0428】