ANGELA’S理財世界

Angela在金融界服務多年,深知台灣的金融環境生態,在【ANGELA’S理財世界】中想帶給大家相關金融知識,了解每個金融商品的特性及風險,提昇商品知識並判斷該商品是否適合自己,並輔以稅務,明白投資不同的理財商品,稅負將大不同。

房地合一2.0於4/10立院三讀通過,並將於7/1正式上路。蘇揆多次表示房地合一2.0是「打炒房,不是打房」,要的是回復剛性需求,期望未來偕同央行的信用管制及內政部實價登錄2.0多管齊下的措施,扼止炒房,維護居住正義。

許多朋友好奇問Angela為何這次政府動作會這麼大,炒房真的有那麼可怕嗎?是怎麼炒的?我們先來看圖一,看到紅框裡的這些數據,可以看到短線投資客的蹤影,每年萬筆以上的交易量,難怪房價居高不下,政府見這這股歪風再不出手,怕房價愈炒愈高,年輕人更是無力買房。

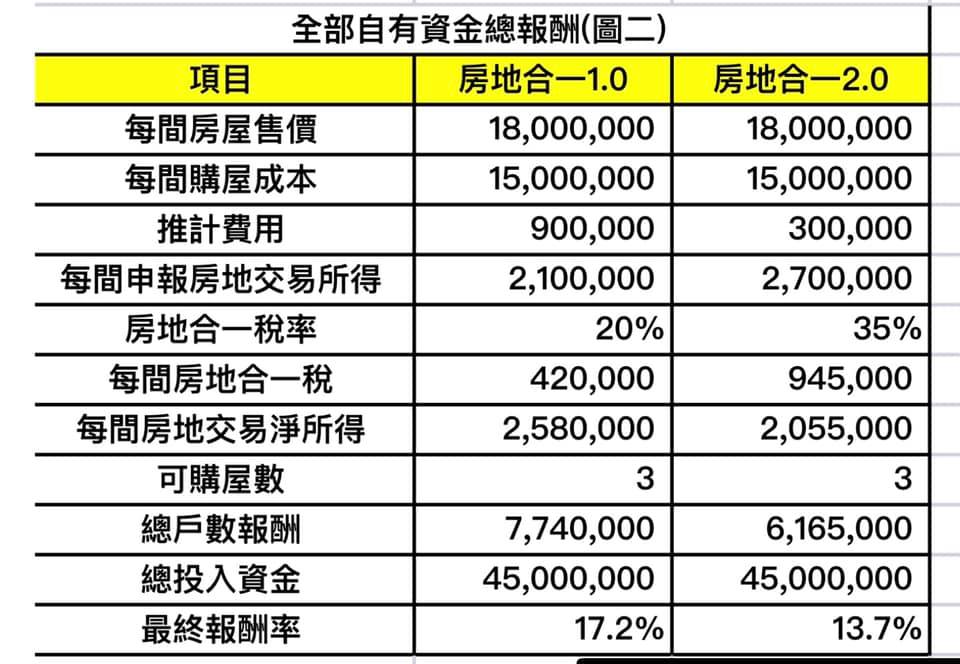

投資客如何炒房?我們先來探討用現金炒房的方式,及列出房地合一1.0和2.0之下投資客會是什麼樣的結果。假設甲為房產投資客,名下已有三戶房屋,目前擁有現金5,000萬,其信用評等、償債能力皆佳。甲看上某一地段不錯的建案新屋價款1,500萬,欲於同社區承購多戶,依其現有資金分別計算可承購戶數,預計二年後以1,800萬出售,假設成本費用皆以推計定率試算。

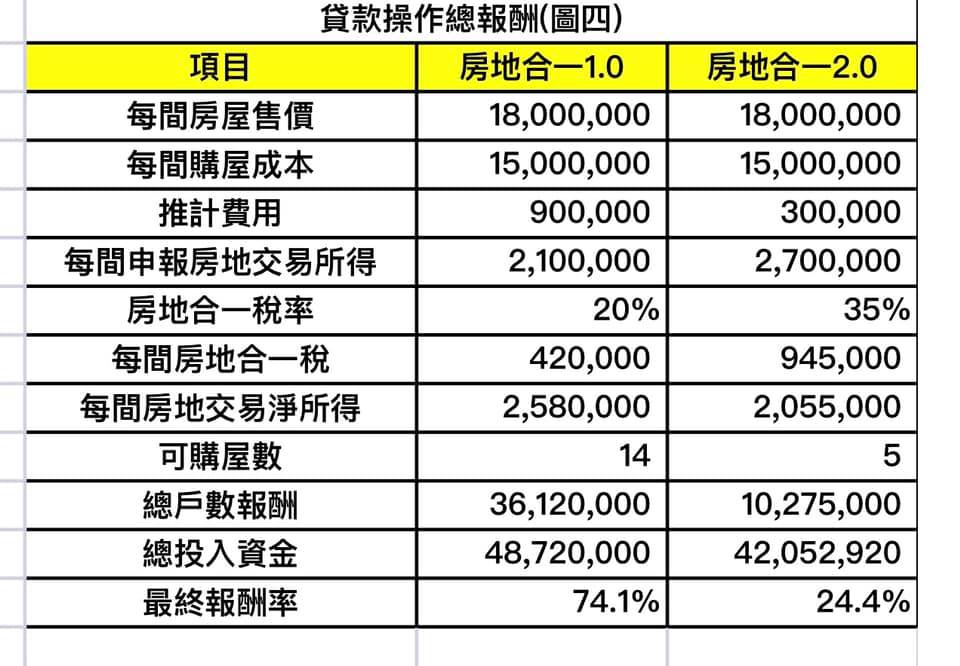

因為純投資,不符合房地合一2.0自住或非自願性換屋資格。我們先看圖二,假設其完全使用自有資金操作,若以房地合一1.0來看,二年投入4,500萬,獲利774萬,最終報酬率17.2%。若以房地合一2.0,因稅率由20%拉升到35%,二年淨賺616.5萬,報酬率13.7%。圖三四為利用貸款操作,這也是目前最為投資客熱衷的方式。

圖三可看出因3/18央行信用管制,名下若已有三戶房產,欲購買第四戶以上,貸款只能貸五成且無寛限期。致原本可購買14戶,下修至5戶,原來二年可以賺3,612萬變成1,027.5萬,總報酬率亦從74%變24%。對投資客來說獲利縮水為三成,殺傷力大!朋友聽完解說,了解到原來在房地合一1.0時代,投資客投入4,872萬,二年就可以淨賺3,612萬,驚訝不已。

More Stories

昱見未來|市場分析周短評【0415~0421】

阿墨老師易經占卜生肖運勢大解密0415-0421

皇家生命數字週運勢【04.15~04.21】