【百傳媒財經專欄】文/ 市場分析師 陳昱亨

最新美國10月份剔除食物和能源後的核心PCE物價指數年增速從9月的3.7%回落至3.5%,符合預期;月增率0.2%,較前值0.3%放緩,與預期一致。由於能源價格下跌,美國10月PCE物價指數年增速爲3%,爲2021年3月以來的最小漲幅,不及預期的3.1%;月增長降至0%,也超預期放緩。美國10月通膨繼續降溫,消費者支出放緩,表明經濟正步入低速增長階段,鞏固市場對於聯準會的降息預期。

被稱爲全球資產定價之錨的美國10年期公債殖利率下降超過0.65個百分點,一度跌至4.26%左右;另外,美國2年期公債殖利率以及美國30年期公債殖利率都有一定程度的下滑,這表示美國不管短中長期的公債殖利率皆同步滑落。S&P Global公布的J.P.Morgan全球製造業PMI 顯示,11 月份全球製造業PMI雖然從10月份的48.8反彈至49.3,不過依舊連續第六個月在榮枯線50之下,依舊維持近期全球製造業相對低迷的狀態。

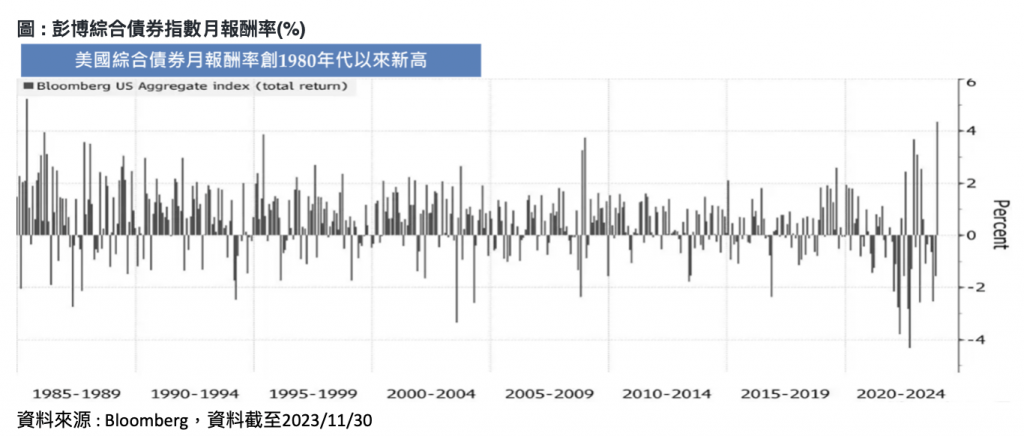

以全球主要國家或區域來看,歐元區再次出現今年最嚴重的衰退,而美國依然陷入收縮,亞洲在10月短暫陷入收縮後恢復成長;而就表現最好的國家而言,印度表現仍然最為強勁,其次菲律賓及印尼等東南亞國家表現亦佳。2023年美國債券市場表現疲軟,不過在美國通膨下滑、利率到頂以及未來降息的預期之下,終於在11月迎來創紀錄的表現,彭博美國綜合債券指數11月份報酬率高達4.9%。美國公債、機構債券和抵押貸款債券的價格在投資者的瘋狂追捧下,創下1980年代以來表現最好的一個月。

從11月初以來,美國隨著公債殖利率下滑、流動性總量的增加,為美股上漲創造了支撐因素;另外從歷史來看,美股在12月份的下半月的平均表現相當不錯,表示投資人還有跟隨漲勢之潛在投資機會。整體來看美股與美債在年底前仍有上漲的契機,不過本周五(12/8)以及下周四的凌晨分別為美國新增非農就業的公布與聯準會FOMC會議,因此樂觀中仍要保持相對謹慎,若要進場布局還是以股債均衡配置為主。

註: 筆者為考試認證合格證券分析師(CSIA),以上為市場資訊說明,筆者當盡力提供正確之資訊,所載資料均來自資料來源網站或筆者相信可靠之來源,有關本文提及之市場資訊與分析,不涉及特定投資標的之建議。對其內容完整性、即時性和正確性不做任何擔保,如有錯漏或疏忽,筆者並不負任何法律責任。任何人因信賴此等資料而做出或改變投資決策,應審慎衡量本身需求及投資風險,就投資結果自行承擔結果。

加入百young生活,讓你每天心情更young!

More Stories

南港寵物展亮點搶先看 基因篩檢、清潔神器、萌系穿搭一次滿足

百貨首辦人寵時尚 周裕穎打造15件親子裝

AOSEF年會厚實證交所 連結國際穩固基礎