【百傳媒財經專欄】文/ 市場分析師 陳昱亨

8月初大跌的日股,上週漲幅達7.9%。歐洲STOXX600指數週漲幅達2.4%。MSCI全球發達股票指數也創下了去年11月初以來的最佳單週表現。標普大盤和納指連漲七日,均創去年10月以來最佳單週表現並止步四周連跌,道指創去年12月以來最佳單週漲幅,標普500累漲3.93%。道指累漲2.94%。納指收累漲5.29%。納指100累漲5.38% 。費城半導體累漲約9.8%。羅素2000累漲2.93%。恐慌指數VIX週跌27.34%,跌穿15至7月23日以來的三週多最低。美元指數連跌三週創3月份以來最長跌勢。日元兌美元下跌0.7%。英鎊上漲1.4%創一個多月最佳。加沙停火談判和全球油需疲軟拖累油價,美油週五盤中跌超3%且周內轉跌0.25%,布油周微漲0.03%。現貨黃金漲2%至歷史新高,首次突破2500美元大關,全周漲超3%且連漲三週。

上週公佈美國7 月消費者物價指數 (CPI)月增長 0.2%,符合預期;年增 2.9%,略低預期與前值的 3.0%;而聯準會所青睞的通膨指標、也就是不含食品與能源成本的核心 CPI 月增0.2%、年升 3.2%,符合市場預期。美國7月的生產者物價指數(PPI)僅月增0.1%,低於預期0.2%;年增幅2.2%。不包含食品、能源的核心PPI指數,月增幅為0%,是近四個月來最低;年增幅為2.4%。不包括食品、能源和貿易服務PPI月增幅為0.3%年增幅為3.3%。

隨後公布之美國7 月零售銷售月增 1%,創 2023 年 1 月以來新高,優於預期的 0.4%,前值自 0% 下修至 – 0.2%;按年來看成長 2.66%,前值自 2% 上修至 2.04%。而用於計算國內生產毛額 (GDP) 的 控制核心零售銷售(汽車、建築材料、加油站和食品服務)月增 0.3%、年增3.7%,而非汽車銷售成長領頭羊是電子和電器商店銷售額月增 1.6%、年增率 5.2%。這些數據顯示,即便面對高物價和借貸成本,美國消費者仍具有韌性。

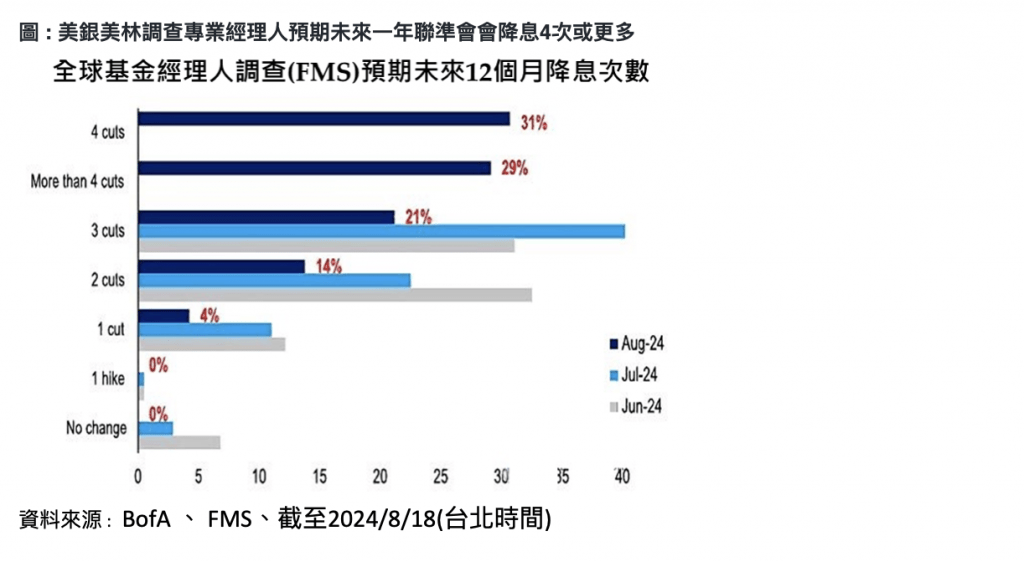

隨著美國通膨溫和趨緩,因此根據美國銀行8月的全球基金經理人調查(FMS)顯示,有六成受訪的專業經理人預期未來12個月聯準會將會降息4次或4次以上,對於9月份的降息更抱有強烈預期。而隨著經濟狀況及通膨穩定下滑,加以聯準會以及其他央行的降息以及降息預期, FMS調查結果更顯示,有高達76%的受訪專業基金經理人認為未來12個月全球經濟將會走向溫和的軟著陸。

美國全國主動投資經理人協會(NAAIM)風險指數快速下滑至56.57,至今年1月來最低,顯示主動投資經理人對市場並不樂觀,所以投資策略採謹慎態度。而代表美股市場情緒的CNN恐懼與貪婪指數已降至35恐懼程度。雖然整體市場氛圍偏向謹慎,不過在經濟數據相對有利、讓美國經濟軟著陸機會上升的背景下,因此美股(S&P500)迅速反彈、距離高點僅有2%(截至8/16),可望再創新高;短線積極部位可以科技類股為主,較保守者可用平衡基金介入。

本周,全球關注的2024年全球央行年會開會在即,美銀美林最新研究指出,今年,市場將密切關注鮑威爾在該重磅會議上的每一句發言,通過分析他對勞動力市場和通脹的看法,以此判斷美國貨幣政策的走向。如果2022年(全球央行會議表態)是「決心抗通膨」,2023年是關於「數據的依賴」,那麼2024年則可能是關於「維持勞動力市場穩定」。FED實現軟着陸的定義是在不要求勞動力市場條件惡化的情況下,將通脹降回目標水平。通脹之戰並沒有完全獲勝,但可能已經足夠贏得,現在重點將是防止勞動力市場出現意外之外的疲軟。

註: 筆者為考試認證合格證券分析師(CSIA),以上為市場資訊說明,筆者當盡力提供正確之資訊,所載資料均來自資料來源網站或筆者相信可靠之來源,有關本文提及之市場資訊與分析,不涉及特定投資標的之建議。對其內容完整性、即時性和正確性不做任何擔保,如有錯漏或疏忽,筆者並不負任何法律責任。任何人因信賴此等資料而做出或改變投資決策,應審慎衡量本身需求及投資風險,就投資結果自行承擔結果。

加入百young生活,讓你每天心情更young!

More Stories

南港寵物展亮點搶先看 基因篩檢、清潔神器、萌系穿搭一次滿足

百貨首辦人寵時尚 周裕穎打造15件親子裝

AOSEF年會厚實證交所 連結國際穩固基礎