【百傳媒財經專欄】文/ 市場分析師 陳昱亨

上週美股三大指數全線上漲,統計8月份與經濟週期密切相關的道指收漲1.76%。科技股居多的納指漲幅0.66%。大型科技股聚集的納指100收漲1.10%。對經濟週期更敏感的羅素2000指數累計下跌1.63%。恐慌指數VIX八月份火車過山洞,一度飆漲至65.73,上週五收15.00,8月份累計下跌8.31% 。歐洲股市方面,泛歐Stoxx 600指數上周五創盤中及收盤歷史新高,8月份累計上漲1.33%。歐元區STOXX 50指數上漲1.75%。其中,德國股指上漲2.15%、法國股指上漲1.28%、英國股指微漲0.10%。美債殖利率方面,對貨幣政策更敏感的兩年期美債殖利率8月累計下跌33.27bps。美國10年期公債殖利率8月份累計下跌12.04bps。美元方面,8月整體震盪下行,爲連續第二個月走低,美元指數累計下跌2.27%。非美貨幣則普遍上漲,8月份歐元兌美元漲2.03%;英鎊兌美元漲2.11%;商品貨幣對中,澳元兌美元漲3.42%;紐元兌美元上漲4.98%;美元兌加元下跌2.27%;日元兌美元上漲2.53%。加密貨幣則多數下跌。市值最大的龍頭比特幣8月份累計下跌10.16%。原油方面,由於OPEC+供應增加預期,加之數據顯示美國消費者支出強勁,Fed 9月大幅降息的希望減弱,拖累美油WTI上周表現,上週累計下跌1.71,8月累計下跌5.6%;布倫特原油期貨上週累計下跌0.28%,8月累計下跌2.38%。黃金8月累漲2.2%;白銀8月份累跌0.42%。倫敦工業基本金屬漲跌不一。

上周公布美國今年第二季實質國內生產毛額 (GDP) 季增年率修正值報 3%,優於市場預期與初值的 2.8%。其中,最重要的個人消費支出對 GDP 貢獻從最初預估的 1.57% 上修至 1.95%。這幾乎是今年第一季 GDP 增速 1.4% 的一倍多,這完全是由個人消費激增推動。此外,依據8 月 30 日GDPNow 模型對 2024 年第三季實際 GDP 成長率(季調年率)的估計為2.5% ,也是高於8 月26 日所預估的2.0% 。雖然美國7月失業率來到4.3%,但職位空缺和勞動力流動調查 (JOLTs) 顯示,6 月職位空缺數為 818.4 萬,較 5 月823 萬有所下滑,但仍超出預期802 萬。6月裁員和解聘人數降至150萬人,較5月份下降0.9 %。而截至 8 月 24 日當週,初領失業救濟金人數為 231,000 人,比前一周減少 2,000 人;8 月 17 日當週,持續申領失業救濟人數增加1.3 萬,達到186.8萬,但低於預期187萬。綜合不同數據研判,美國就業市場為溫和降溫,並沒有急速冷卻現象。

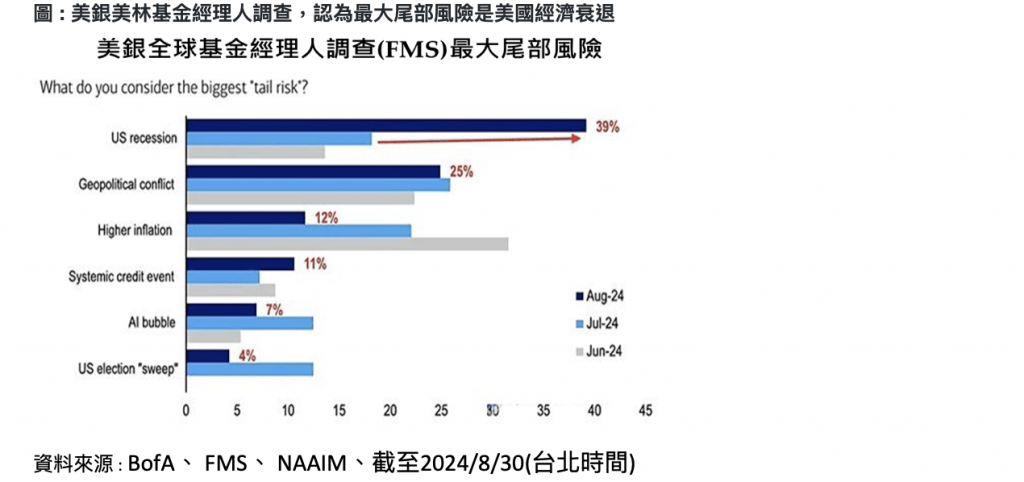

近期美股的反彈讓市場信心回溫,因此美國全國主動投資經理人協會NAAIM風險指數反彈至81.34,顯示主動投資經理人目前曝險有所上升,並保持較樂觀的態度。不過前陣子美國經濟數據不佳,因此擔心美國經濟衰退對於金融市場及投資所帶來的負面影響,美銀全球基金經理人調查(FMS)調查中,基金經理人認為美國經濟衰退為全球經濟最大的尾部風險。目前市場依舊偏向樂觀,但因為短線上已經反彈一定空間,若要介入市場建議以平衡型基金為主。

註: 筆者為考試認證合格證券分析師(CSIA),以上為市場資訊說明,筆者當盡力提供正確之資訊,所載資料均來自資料來源網站或筆者相信可靠之來源,有關本文提及之市場資訊與分析,不涉及特定投資標的之建議。對其內容完整性、即時性和正確性不做任何擔保,如有錯漏或疏忽,筆者並不負任何法律責任。任何人因信賴此等資料而做出或改變投資決策,應審慎衡量本身需求及投資風險,就投資結果自行承擔結果。

加入百young生活,讓你每天心情更young!

More Stories

南港寵物展亮點搶先看 基因篩檢、清潔神器、萌系穿搭一次滿足

百貨首辦人寵時尚 周裕穎打造15件親子裝

AOSEF年會厚實證交所 連結國際穩固基礎