【百傳媒財經專欄】文/ 市場分析師 陳昱亨

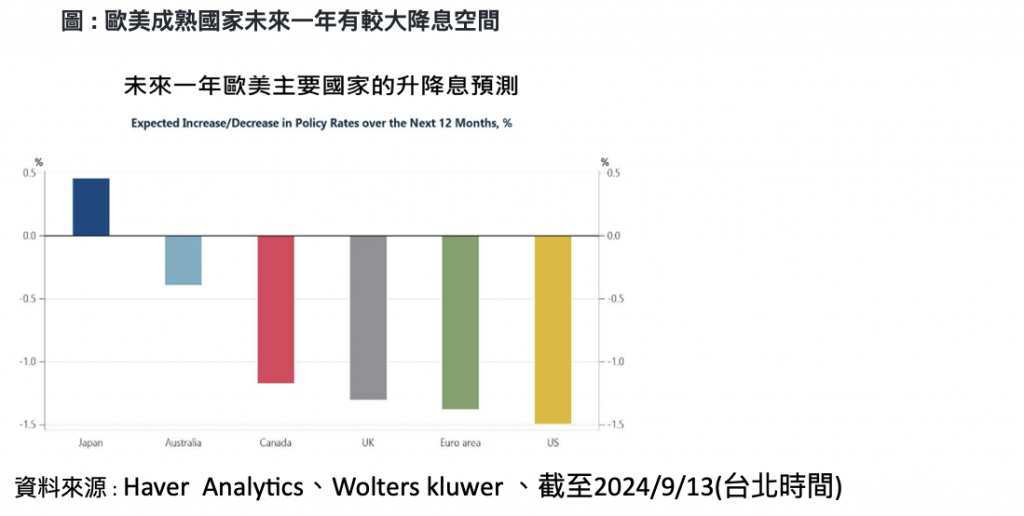

歐洲央行上周決定將政策利率降低一碼,這也凸顯了焦點的轉變,央行現在優先考慮經濟成長和貨幣刺激。根據Wolters kluwer針對全美主要企業及金融機構經濟學者所調查彙整的藍籌經濟指標顯示,過去幾個月全球主要經濟體通膨預測結果顯示,美國和歐洲經濟預測者對近期通膨前景信心增強,因此通膨預測保持相當穩定,不過中國的通膨預測穩步下降。而在通膨穩定的背景下,未來一年歐美成熟國家將有較大幅度的降息空間(日本以外)。

上週公佈代表性經濟數據為美國8月消費者物價指數(CPI)年增 2.5%,符合預期,從前值2.9%大幅下滑;月增率為0.2%,符合預期並。核心CPI在 8 月年增3.2%,符合預期並與前值持平 ;但住房和交通成本上漲讓月增率為0.3%,略高預期與前值的 0.2%。美國8月生產者物價指數(PPI)年升 1.7%,為今年2月來新低,略低預期 1.8%;但由於服務業成本上升,因此月成長為 0.2%,高於預期 0.1%。8 月核心 PPI 年增 2.4%,低於預期 2.5%,月成長 0.3%,高於預期的 0.2%。雖然美國核心通膨降幅不及預期,不過在前紐約聯儲主席杜德利稱聯準會有「充足的理由」降息兩碼,再加上有聯準會通訊社的知名記者Nick Timiraos言論加持,讓聯準會本周降息兩碼市場押注提高至50%。過去一周以來(截至9月11日),美國股票基金淨流出83.7億美元,這也反映出在聯準會本周利率會議前的觀望情緒,而日本央行本周利率會議是否會有意外之舉也是令市場觀望的主要原因,短線上建議不做動作,待美日兩大央行利率會議之後再行動作。

另外,上周金價再創新高,金價再次成爲全球投資者關注的焦點。8月,黃金價格首次突破2500美元/盎司,截至上周,金價已飆升至2578.5美元/盎司,創下歷史新高。而花旗最新研究表示,今年金價或有望突破3000大關。花旗分析認爲,今年金價飆升主要是系地緣政治和金融格局的日益複雜,以及央行需求增加所致。世界黃金協會於今年4月進行的一項調查發現,29%的央行受訪者打算在未來12個月內增加黃金儲備。

本周,即將迎來Fed四年來首次降息,太平洋投資管理公司(Pimco)最新研究表示,自1990年代以來,在過去的降息週期中,無論是硬着陸還是軟着陸,美元平均而言往往會先下跌,然後在首次降息後的幾個月內反彈。美元面臨失去2024年初至今漲幅的風險。上面圖表顯示,自今年4月份美元兌一籃子貨幣觸及106以上高點以來,美元出現了一系列急劇的下跌趨勢。基本上與Pimco研究指出在首次降息前40天,美元見到平均高點,首次降息後約20天見到平均低點來看,以今年4月美元指數見到高點,9/18 Fed首次降息後,反而要留意美元利空出盡後的反彈走勢。

而在美國公債殖利率方面,根據以往Fed1970年以來13次的降息周期,10年美債利率趨於下行。首次降息落地前,美債利率下行斜率更大,降息落地後,斜率有所放緩。其中6次爲軟着陸環境下的降息,平均降息6次約90BP;7次降息時或降息後出現經濟衰退,平均減息15次約633BP。若區分降息前、降息落地、降息後,整個降息週期中,利率變動節奏雖有不同,但10年美債利率往往均趨於下行。首次降息前3個月,10年美債利率平均下降62BP,首次降息後1個月左右,由於交易層面因素干擾,美債利率往往出現反彈,平均反彈幅度約11BP。利率反彈與經濟是否衰退相關性不大,以1995年軟着陸和2007年金融危機爲例,首次降息前後均出現美債利率反彈,且長端利率反彈幅度更大。9/18 Fed首次降息後,反而要留意美10年公債殖利率利空出盡後的反彈走勢。

註: 筆者為考試認證合格證券分析師(CSIA),以上為市場資訊說明,筆者當盡力提供正確之資訊,所載資料均來自資料來源網站或筆者相信可靠之來源,有關本文提及之市場資訊與分析,不涉及特定投資標的之建議。對其內容完整性、即時性和正確性不做任何擔保,如有錯漏或疏忽,筆者並不負任何法律責任。任何人因信賴此等資料而做出或改變投資決策,應審慎衡量本身需求及投資風險,就投資結果自行承擔結果。

加入百young生活,讓你每天心情更young!

More Stories

南港寵物展亮點搶先看 基因篩檢、清潔神器、萌系穿搭一次滿足

百貨首辦人寵時尚 周裕穎打造15件親子裝

AOSEF年會厚實證交所 連結國際穩固基礎