【百傳媒財經專欄】文/ 市場分析師 陳昱亨

上周,標普500與道瓊微漲再創新高,納指微漲0.1%,費半下跌0.2%,羅素2000下跌0.6%。標普能源上漲超過7%爲近兩年最佳。 納斯達克金龍中國指數上漲近12%,自9月23日收盤以來累計上揚36.77%。歐洲STOXX 600周跌1.80%。市場下調對歐美英央行降息預期,美債價格下跌、殖利率上升,短債殖利率升幅更大。兩年期美債殖利率上漲22bps,創半年最佳漲幅至四周最高,10年期美債殖利率漲近14bps至3.99%創兩個月最高。因避險需求和經濟數據好於預期,推動美元指數升破102創七週最高且止步四周連跌,歐元和英鎊連跌六日,日元一度失守149至七週新低,全周跌4.7%,離岸人民幣連跌六日,一度跌穿7.10元。市場擔心中東衝突升級導致供應中斷,油價連漲四日,布油與美油全周漲超過9%,創2022年10月以來最佳單週表現。

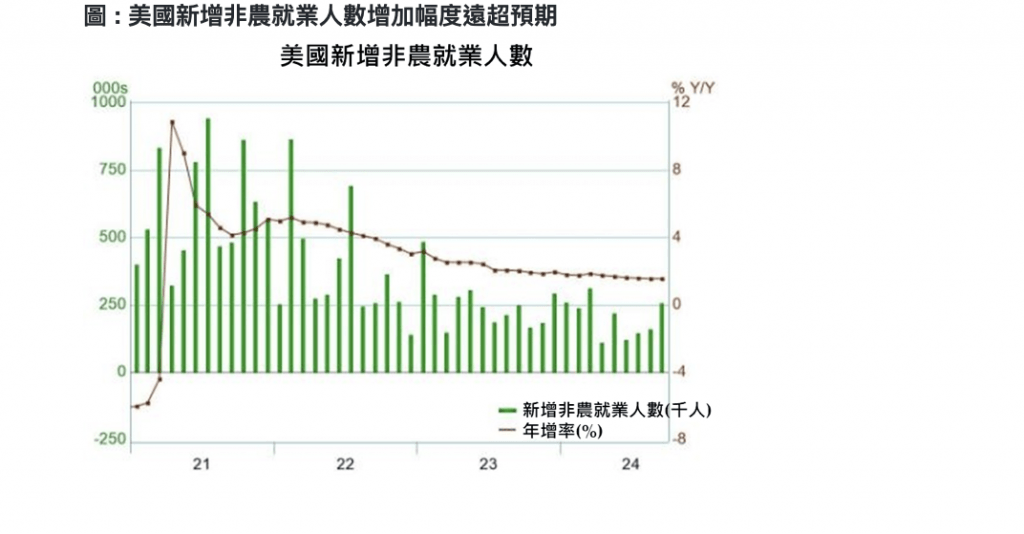

上週激勵美股周五大漲,主要是公佈美國9 月非農就業人數新增 25.4 萬人(年增率為 1.5%),遠超預期的 14.7 萬人;此外,8月上修1.7萬至15.9萬人,7月上修5.2萬至14.4萬人,前兩個月就業人數上修後增加 7.2 萬人。與此同時,失業率也降至 4.1%,低於預期與前值的 4.2%。薪資方面, 9 月平均每小時薪資年增 4.0%,高於預期的 3.8%,也高於修正後前值 3.9%,月增率為0.4%,也高預期的 0.3%。同時從近期高頻就業指標也就是維持低檔的初領失業金人數來看,美國就業市場的確相當穩定。但要留意美國職缺和勞動力流動率(JOLTS)調查顯示,8 月職缺增加 32.9萬個(年減幅14.1%),至 804 萬個,優於預期765萬個;另外,招聘人數變化不大,為530萬人。而辭職人數為310萬,繼續呈下降趨勢,裁員和解雇人數(160萬)變化不大。美國勞動力中辭職人數急劇下降,這是勞動市場正在放緩的訊號,這也應該暗示著未來薪資增長壓力可能減弱。

雖然美國經濟依舊面臨就業及經濟成長趨緩的問題,不過在美國啟動降息循環、金融狀況逐漸改善的背景下,將會為美國經濟成長創造有利環境。因此高盛最新報告認為,美股在強勁的每股獲利及更高的本益比支撐下,因此將今年底的S&P500指數目標價提升到6,000點大關。美股在美國穩定就業市場及商業活動支持下,建議拉回後分批佈局做多美股,可以朝中長期投資思考,積極者以科技類股為主,穩健者以平衡布局的美股基金及ETF為主,狂奔的陸港股市部位,有部位者可逢高出脫,偏短線投資角度思考。

另外,10/1美東時間,美國總統大選前,唯一一場副手辯論會由CNN舉辦展開,由共和黨Vance 和民主黨Walz 對決,Vance為川普的美國優先政策提供了清晰的辯護,而Walz在捍衛由他的競選夥伴副總統卡賀錦麗的政策。辯論會後,根據《紐約時報》調查的大多數專欄作家和撰稿人(13 人中有 9 人)表示,Vance贏得了辯論。原則上,本次總統副手辯論前後,雖然市場預期民主黨副手將贏得辯論,辯論後反而覺得Walz 表現不如預期,但民調結果,二人之間誤差僅2%差異,對於真正對決的川普和賀錦麗二人及搖擺州的選民傾向,並未造成造成影響,目前市場仍預期選期極度的膠著,恐怕仍得等至11/5投票後才能確定。因此,10月份的市場波動仍有選前的不確定影響。

隨著9月份Fed啟動4年以來首次降息,全球央行(除日本央行升息以外)聯手降息造就短期利率下降,債券收益率下降,貨幣增長上升情況,在財政刺激持續擴大,物價朝趨緩方向之下,市場正對經濟軟著陸的預期持續提高當中,同時也推升消費者和企業信心。根據統計,軟著陸情況下,股債均有不錯的報酬率。短線上,在美國11月總統大選以前,不論Fed還是政府均有企圖維持股債市的穩定下,預期大跌不太容易出現,又在資金寬鬆下,全球股市可望轉趨輪動節奏,展望至年底,預期仍將呈現繼續上漲的走勢。

註: 筆者為考試認證合格證券分析師(CSIA),以上為市場資訊說明,筆者當盡力提供正確之資訊,所載資料均來自資料來源網站或筆者相信可靠之來源,有關本文提及之市場資訊與分析,不涉及特定投資標的之建議。對其內容完整性、即時性和正確性不做任何擔保,如有錯漏或疏忽,筆者並不負任何法律責任。任何人因信賴此等資料而做出或改變投資決策,應審慎衡量本身需求及投資風險,就投資結果自行承擔結果。

加入百young生活,讓你每天心情更young!

More Stories

南港寵物展亮點搶先看 基因篩檢、清潔神器、萌系穿搭一次滿足

百貨首辦人寵時尚 周裕穎打造15件親子裝

AOSEF年會厚實證交所 連結國際穩固基礎