【百傳媒財經專欄】文/ 市場分析師 陳昱亨

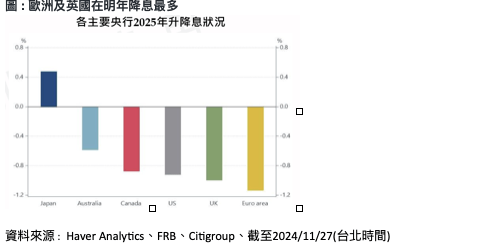

川普促進美國經濟成長的政策預期,在最近幾週助長了所謂的「川普交易」,這一現象也推升美國公債殖利率上揚,這是由於投資者對未來幾個月美國經濟成長強勁和通膨上升的預期提高所推動的。不過歐洲經濟數據弱於預期,這引發市場對全球成長樂觀前景能否持續的質疑,也導致美國公債殖利率下滑。因此藍籌金融預測調查(BCFF)預計美國2025年降息 103 bps,較前一次預期少一碼,不過歐洲以英國因經濟不佳,因此2025年將不會減緩降息步調。

美國10年公債與高收益債利差可以觀察美國股市的狀況及方向,可以成為美股走勢的重要領先指標。目前利差相對較低,代表美國經濟狀況相對穩定,因此也推動美股走高。目前市場對於美股看法相對樂觀,也反映目前市場對於美國經濟的樂觀看法。

美國商務部公布 10 月核心 PCE 年增 2.8%,創半年來新高,顯示通膨降溫進程趨於停滯。此外,美國候任總統川普表示將在2025年1月20日上任第一天,對來自墨西哥和加拿大所有產品徵收25%的關稅,並對中國商品加徵10%額外關稅。德意志銀行表示,這樣可能讓美國核心PCE在2025年升至3%以上。這可能會導致美國降息幅度減少,也會導致美股波動增加。較穩健投資者建議以貼近均衡布局的S&P500指數的標的為投資指標,以降低波動風險。

高盛最新《2025年全球股票策略展望:focus Alpha》的報告中預測標準普爾500將在2025年從當前水平上漲11%,站上6500點,日股、歐股和新興市場也還有上漲空間。在報告中,高盛爲投資者描繪了一個估值和集中雙高的新世界。自去年10月以來,全球股市已經累計上漲40%,高估值意味着股市大漲空間有限。高盛預計,未來指數回報將主要由盈利增長驅動,到2025年底,以美元計價的股票總回報率爲10%。在這樣的前景下,明年將更傾向於考驗投資者挑選個股的能力。高盛建議投資者在2025年將目光投向「Alpha」,即超越市場平均水平的股票表現,而非依賴於市場整體的「Beta」表現。

美國銀行最新的全球基金經理調查,顯示投資者對美國經濟「不着陸」情景的預期增加,即經濟繼續增長但通脹壓力持續存在,導致Fed採取更長時間、更高水平的利率政策。

儘管面對高利率,但美國經濟仍然保持彈性。10月份的美國零售銷售再次超過預期,GDP仍然強勁,失業率繼續徘徊在4%左右,通脹已大幅放緩。美國最大在線券商嘉信理財日前表示,投資者應密切關注四大跡象可能預示着經濟中的通脹壓力正在加劇,投資者需警惕。具體如下:1. 勞動力成本上升、2. 股票和債券之間的關係、3. 美國公債殖利率上升、4. 經濟勢頭正在增強。

自9月18日Fed這輪緊縮貨幣週期以來首次降息後,10 年期美國公債殖利率不降反升,創下 1989 年以來降息週期頭兩個月的最大漲幅。最新Fed主席鮑威爾表示Fed並不「急於」降息,因此市場預期12月利率決議幾乎只有50%的概率降息。

市場交易員目前預計未來12個月Fed將總共降息約75bps,約爲 9 月份同期降息幅度的一半。華爾街投行共識:Fed 2025年放緩降息幅度。巴克萊預測2025年降息2次,此前預估爲3次。高盛的預測是在2025年3月份之前的每次會議上都將降息25bps,然後在6月和9月進行最後的一次降息。摩根大通預估2025年3月開始按季度降息直至聯邦基金利率降至3.5%。野村證券預估2025年的降息次數從4次調整至1次。道明銀行和德意志銀行則認為2025年將暫停降息。

註: 筆者為考試認證合格證券分析師(CSIA),以上為市場資訊說明,筆者當盡力提供正確之資訊,所載資料均來自資料來源網站或筆者相信可靠之來源,有關本文提及之市場資訊與分析,不涉及特定投資標的之建議。對其內容完整性、即時性和正確性不做任何擔保,如有錯漏或疏忽,筆者並不負任何法律責任。任何人因信賴此等資料而做出或改變投資決策,應審慎衡量本身需求及投資風險,就投資結果自行承擔結果。

加入百young生活,讓你每天心情更young!

More Stories

南港寵物展亮點搶先看 基因篩檢、清潔神器、萌系穿搭一次滿足

百貨首辦人寵時尚 周裕穎打造15件親子裝

AOSEF年會厚實證交所 連結國際穩固基礎