【百傳媒財經專欄】文/ 市場分析師 陳昱亨

上周,道瓊上漲1.6%創新高,納指上漲1.5%,能源板塊推動標普500上漲1.4%爲六週中第五週上漲,也再度創新高。小型股上漲2.1%,晶片股上漲0.4%。中概股全周上漲3.9%、跑贏美股大盤。歐洲股市方面,德股累計上漲0.11%,法股上漲0.47%,英股收跌0.52%。美債對貨幣政策更敏感的2年期美債收益率上漲0.86bps,美國10年期基準國債收益率漲9bps,期間交投於3.5952%-3.7661%區間。歐元區基準的10年期德債收益率上漲6bps,2年期德債收益漲2bps。衡量兌六種主要貨幣的一籃子美元指數DXY週累跌0.37%。離岸人民幣(CNH)延續漲勢,全週上漲0.82%。黃金期貨全週上漲1.41%,現貨黃金整體維持漲勢再創歷史新高,全周累計上漲1.71%。

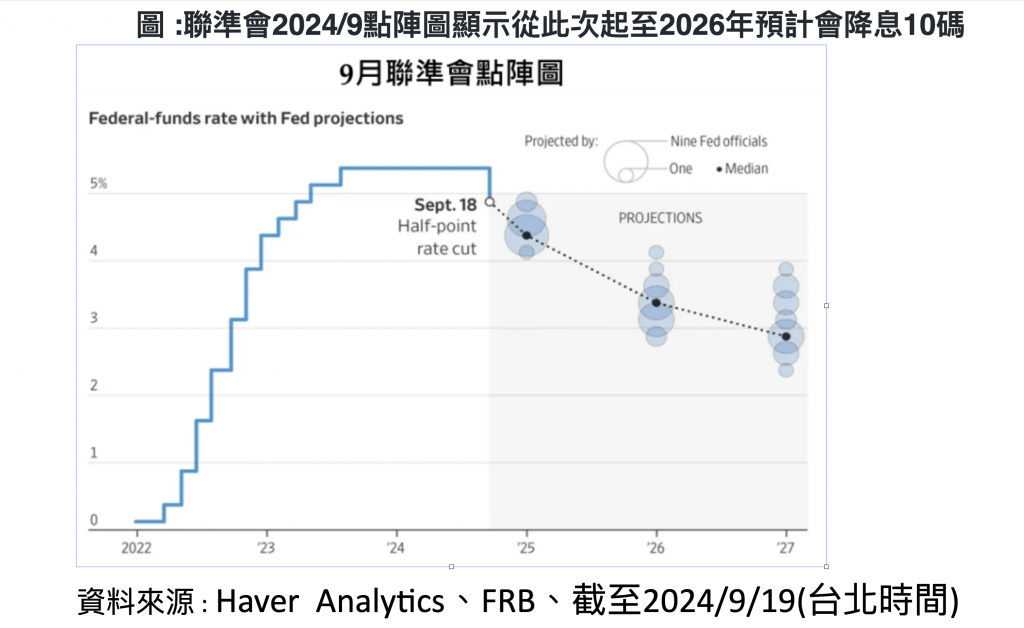

上周最重要的金融市場大事,聯準會將聯邦基準利率目標區間下調兩碼至4.75~5.00%,除了一名成員外,所有成員都投票贊成下調此幅度,而市場普遍預期為下調一碼。最新利率點陣圖中,2024年中位數落點降至4.25~4.50%區間,全年降息幅度上修至4碼,也就是今年還有2碼降息空間。而明後年部分,2025年利率預估下調至3.25~3.50%區間(原4.125%),預估降息幅度為4碼,2026年中位數同樣下調至2.75~3.00%區間(原3.125%),預估再降息2碼,傳遞未來有逐漸下調政策利率的空間。

另外,日本央行在 3 月結束負利率政策後,在 7 月將短期利率上調至 0.25%,這是是對於刺激通膨和經濟成長的長達 10 年的超寬鬆貨幣政策里程碑的轉變。不過隨著上次升息及會後的強硬談話,造成全球金融市場混亂後,本次日本央行維持利率穩定,其行長表示有能力花時間關注全球經濟不確定性的影響,這表明日本央行並不急於進一步提高借貸成本。不過路透社本月稍早調查多數經濟學家預計日本央行今年將再次升息,其中大多數押注於 12 月升息。

雖然美國經濟的挑戰依舊存在,不過隨著美國金融狀況在九月份開啟降息預期之下有所緩解,這也為美國經濟成長創造更有利的環境。而美國亞特蘭大聯儲GDPNow 模型,針對今年第三季美國實際 GDP 成長率(季調年率)估計為2.9%,顯示美國經濟前景樂觀,且未來還有不錯成長空間。隨著美日央行利率會議結束,短期不確定因此消弭,因此建議拉回後做多美股,以平衡布局的S&P500相關基金及ETF標的優先,債券方面以信評較高的高收益債為主。

Fed近4年首次降息後,美股表現何去何從?盤點過去1984年以來至2019年,Fed首次降息共8次紀錄當中,首次降息即降息50bps有3次,其中2次,未來12個月內出現衰退,而美股標普500也在首次降息後3/6/12個月均呈現負報酬。僅有1987年首次降息50bps,成功避免衰退。若不以首次降息50bps為分類,則8次降息周期中,首次降息後3/6/12個月除景氣呈現衰退外,若股市均呈現上漲,亦表示美國經濟能避開景氣衰退,而呈現軟著陸的經濟表現。根據彭博數據,自8月來約有十家機構調整標普500指數的年底預期,其中最樂觀為BMO資本市場從之前的5600點大幅上調至6100點。其次是Evercore 將標普500指數預測值上調至6000點,目前位列第二。

註: 筆者為考試認證合格證券分析師(CSIA),以上為市場資訊說明,筆者當盡力提供正確之資訊,所載資料均來自資料來源網站或筆者相信可靠之來源,有關本文提及之市場資訊與分析,不涉及特定投資標的之建議。對其內容完整性、即時性和正確性不做任何擔保,如有錯漏或疏忽,筆者並不負任何法律責任。任何人因信賴此等資料而做出或改變投資決策,應審慎衡量本身需求及投資風險,就投資結果自行承擔結果。

加入百young生活,讓你每天心情更young!

More Stories

南港寵物展亮點搶先看 基因篩檢、清潔神器、萌系穿搭一次滿足

百貨首辦人寵時尚 周裕穎打造15件親子裝

AOSEF年會厚實證交所 連結國際穩固基礎