【百傳媒財經專欄】文/ 市場分析師 陳昱亨

上周,在中國推出刺激政策驅動下,激勵中概、港陸股上漲。美股標普500、道瓊、那斯達克、費半四大指數連續三周上漲。泛歐Stoxx 600指數週累漲2.69%爲四個多月最佳。德股上漲4.03%。法股漲3.89%。英股漲1.10%。美國10年期公債殖利率報週累漲0.92bps,期間整體交投於3.7242-3.8191%區間;9月份迄今累跌15.29bps。PCE數據後,美元指數DXY盤中最深跌超0.4%至14個月來最低,連續四周下跌抹平7月中旬以來所有漲幅。「大鷹派」石破茂當選後日元走強上逼142。離岸人民幣兩週連漲,抹平5月中旬來所有跌幅。石油方面,沙特考慮增產、華爾街投行悲觀預期,利空油價蓋過中東緊張局勢,美油週跌近4%回吐過去兩週漲幅。受降息、避險和央行強勁購買推動,黃金連創新高,Q3漲約14%創8年最佳,YTD漲約29%創14年最大年度漲幅。

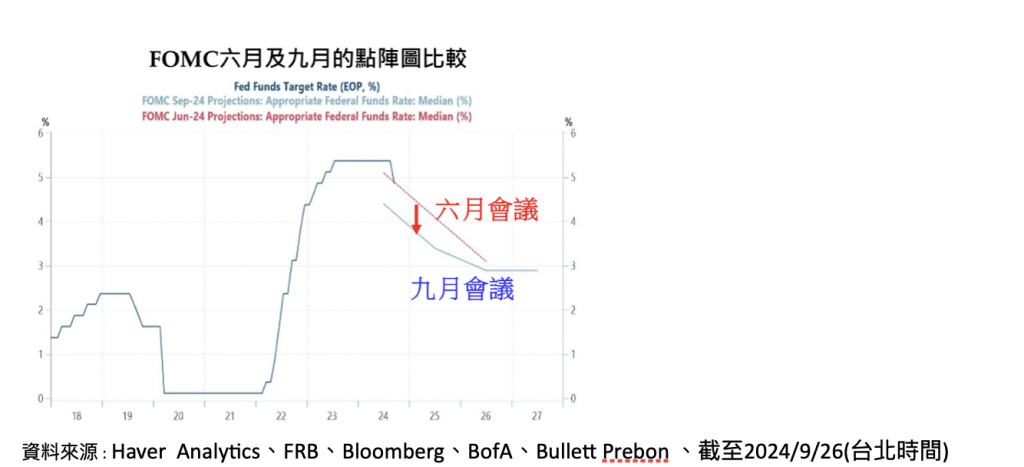

上周激勵美股再創新高的經濟數據公布為美國8 月個人消費支出 (PCE)物價指數年增 2.2%,略低預期的 2.3%,較前值 2.5% 有所回落;月增率0.1%,符合預期,也略低前值 0.2%。聯準會最青睞的通膨指標、也就是核心 PCE 年增 2.7%,符合預期,不過略高於前值 2.6%;月增率0.1%,低於預期與前值的 0.2%。美國 8 月個人消費支出月增 0.2%(年增率5.2%),低於預期 0.3% ,較前值 0.5% 有所回落,而經通膨調整後實質個人消費支出月增率報0.1%(年增率2.9%),符合預期,不及前值 0.4% 。聯準會FOMC在6 月與9月利率點陣的比較中,最大的差異就是6 月份預估今年2024 年降息幅度為 1 碼,但最新 9 月利率點陣圖中,預估2024 年利率全年降息幅度4 碼,而2025年以及2026年預估降息同樣分別是4碼及2碼。雖然美國銀行及市場針對聯準會至2026年的長期的利率路徑看法一致,不過依舊預估今年聯準會還會再降息三碼、也就是0.75%,特別是考慮到聯準會本次降息的2碼以及近期略顯疲弱的美國經濟狀況所致。

另外一個激勵全球風險資產再上漲的,為中國政府9/24以來政策積極轉向,提振投資者信心。9/24國新辦新聞發佈會打出「金融支持經濟高質量發展」政策組合拳:①貨幣政策方面,央行下調存款準備金率50BP、7天逆回購利率20BP。②地產政策方面,央行降低存量房貸利率及統一房貸最低首付比例,並表示將支持收購房企存量土地等。③股市政策方面,最大亮點是央行創設股票回購增持再貸款和證券基金保險互換便利結構性貨幣工具,支持股票市場。在政策刺激加上股市處於歷史性底部,中國股市出現已一波極大漲幅,後續中期向上多頭行情理應仍有高點可期。

而在聯準會降息2碼之後,CNN的恐懼貪婪指數截至9月27日已經來到68,較前一周的63上升5點。這也顯示投資人對股市抱持樂觀態度。而表現現在過去一周美股大量淨流入高達317.4美元,反映出投資人在聯準會降息之後所表現出的強烈正面情緒。針對美股建議方面,投資策略為建議逢回做多,積極者以科技類股為主要標的,若有分散投資考量,建議以貼近S&P500標的為主,保守者以平衡型基金為主。中國股市方面,有部位者建議逢高出脫,無部位積極的客戶可待短線拉回進場或以亞太區域基金進場布局。

美股大選方面,11月初即將迎來美國總統大選,每當大選臨近,市場於總統候選人所提未來政策預期加上民調接近,導致究竟誰能當選有高度不確定性時,往往會對股市造成波動。而選後,在不確定性降低後,美股通常較大漲幅。

統計自1945年以來的19次美國總統選舉日前後美股的平均表現,總統大選前3個月因較高的政治不確定性,股市漲幅平均較少,總統大選後,不確定性降低,股市通常會穩步的回升,選後1年的平均累積報酬率達12%,2年達22%。美國總統大選進入白熱化,辯論會後賀錦麗聲勢上漲,領先川普的賭盤的勝選差距進一步擴大。不過,由於美國選舉人團制度的贏者全拿模式,關鍵才是雙方陣營在搖擺州的選戰結果。賀錦麗目前民調呈現超前, 7個搖擺州當中雖有4個州領先, 不過領先幅度不大,僅在2%以內,以目前來看,選戰未到最後一刻勝負尚屬難料。選戰膠著狀態下,仍可能對季節性美股多頭行情產生壓制影響。

最後,美股在降息加持下頻創新高走勢一發不可收。9月26日,標普500指數創下今年以來第42次歷史新高紀錄。標普500指數今年以來上漲超過20%,完成了連續兩年上漲超過20%的壯舉。自1927年成立以來,標普500總共四次完成這一壯舉,上一次還在1998年的互聯網泡沫時期。而隨着9月過去,不少投資者開始期待10月美股市場的表現。從歷史表現來看,10月份有着 「熊市殺手」的美譽,自1945年以來,10月標普500指數平均上漲1.1%,表現僅次於11月、12月和4月。操作策略上,以平衡為主,股票型逢回分批向下布局,或定期定額方式參加季節性多頭行情。

註: 筆者為考試認證合格證券分析師(CSIA),以上為市場資訊說明,筆者當盡力提供正確之資訊,所載資料均來自資料來源網站或筆者相信可靠之來源,有關本文提及之市場資訊與分析,不涉及特定投資標的之建議。對其內容完整性、即時性和正確性不做任何擔保,如有錯漏或疏忽,筆者並不負任何法律責任。任何人因信賴此等資料而做出或改變投資決策,應審慎衡量本身需求及投資風險,就投資結果自行承擔結果。

加入百young生活,讓你每天心情更young!

More Stories

南港寵物展亮點搶先看 基因篩檢、清潔神器、萌系穿搭一次滿足

百貨首辦人寵時尚 周裕穎打造15件親子裝

AOSEF年會厚實證交所 連結國際穩固基礎